お勤めをされていたご家族を、突然亡くされた皆さまへ。心よりお悔やみ申し上げます。

働き盛りのご家族との、思いがけないお別れ。深い悲しみのなかで、「これからの生活はどうなるのだろう」「会社への連絡や手続きは、何をすればよいのだろう」と、戸惑っていらっしゃる方も多いのではないでしょうか。

お勤め中に亡くなられた場合は、通常の相続のお手続きに加えて、勤務先の会社が関わるお手続きが出てきます。最後のお給与や退職金、健康保険や年金など、ご遺族が受け取れるもの・お手続きが必要なものを、社会保険労務士として、順序立てて丁寧に解説してまいります。ご無理のないよう、できることから一つずつ進めていきましょう。

目次

- 在職中に亡くなった場合、通常の相続と何が違うのか

- ご遺族がまず会社へ連絡すること

- 会社から受け取れるお金(最後の給与・死亡退職金・弔慰金)

- 健康保険・厚生年金の資格喪失と切り替え

- 遺族厚生年金の請求 ― 在職中の死亡だからこその有利な扱い

- 業務上の死亡だった場合 ― 労災保険の遺族補償給付

- 会社(事業主)が行うお手続き

本文中の金額・期限・税の取り扱いは、2026年時点の制度内容にもとづいています。

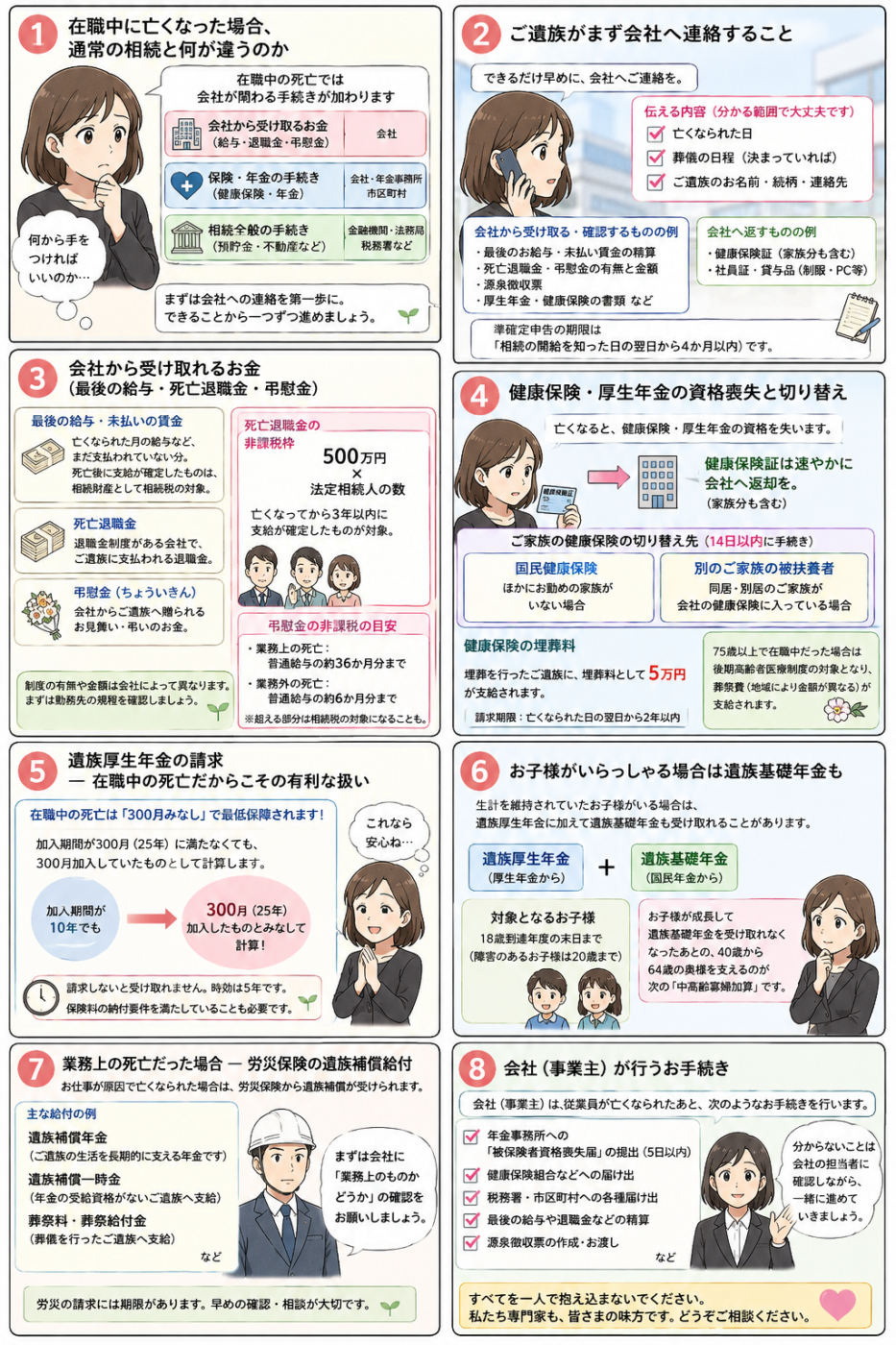

1. 在職中に亡くなった場合、通常の相続と何が違うのか

ご家族が亡くなられたあとには、死亡届の提出や銀行口座のお手続き、相続のお手続きなど、多くのことを進めていく必要があります。これらは、お勤めをされていたかどうかにかかわらず、どなたにも共通して必要なお手続きです。

これに対して、お勤め中(在職中)に亡くなられた場合には、もう一つの大きな流れが加わります。それが、勤務先の会社を通じたお手続きです。

亡くなられた方が会社員や公務員として働いていらっしゃった場合、その方は会社を通じて 健康保険と厚生年金 に加入されていました。また、毎月のお給与や、退職金の制度、会社によっては弔慰金(ちょういきん)といった支えもあります。これらは、ご遺族が会社とやりとりをすることで、はじめて受け取れたり、お手続きが進んだりするものです。

つまり、在職中に亡くなられた場合のご遺族のお手続きは、大きく次の3つの方向に分かれます。

| 方向 | 主な内容 | 窓口 |

|---|---|---|

| 会社から受け取るお金 | 最後の給与・未払いの賃金、死亡退職金、弔慰金 | 勤務先の会社 |

| 保険・年金のお手続き | 健康保険の資格喪失と埋葬料、遺族年金の請求 | 会社・年金事務所・市区町村 |

| 相続全般のお手続き | 預貯金・不動産などの相続、相続税 | 金融機関・法務局・税務署 |

この記事では、このうち 「会社から受け取るお金」と「保険・年金のお手続き」 を中心に、ご遺族の目線で順を追って見ていきます。相続全般のお手続きの全体像については、別の記事で期限の早い順に整理しています。

在職中に亡くなられた場合のお手続きは、関わる窓口が多く、一度にすべてを把握しようとすると、かえって混乱してしまいがちです。けれども、一つひとつは決して難しいものではありません。「まず会社へ連絡する」という最初の一歩さえ踏み出せば、その後に何をすればよいかは、会社や年金事務所からの案内にそって進めていくことができます。どうかご自身を急かさず、できるところから始めていただければ大丈夫です。

🌱 大切なポイント

会社が関わるお手続きの多くは、会社側が進めてくれる部分と、ご遺族が動く必要がある部分に分かれます。まずは「どこまで会社がやってくれて、自分は何をすればよいのか」を会社に確認することが、安心への第一歩です。

2. ご遺族がまず会社へ連絡すること

⏰ 手続きの期限:明確な定めはありませんが、できるだけ早めに

法律で「いつまでに」と決められているわけではありませんが、会社側でも社会保険の資格喪失など期限のあるお手続きが始まりますので、できるだけ早めにお勤め先へご連絡されると、その後がスムーズです。

ご連絡の際は、悲しみのなかで気が回らないことも多いものです。次のような内容を、分かる範囲でお伝えできれば十分です。

- 亡くなられた日

- 葬儀の日程(決まっていれば)

- ご遺族(連絡を取る方)のお名前・続柄・連絡先

会社からは、これからのお手続きについて案内があるはずです。あわせて、ご遺族の側で会社へお返しするもの・受け取るものを確認しておかれると安心です。

| ご遺族から会社へお返しするもの(例) | 会社から受け取る・確認するもの(例) |

|---|---|

| 健康保険証(ご家族の分も含む) 社員証・貸与品(制服・パソコン等) | 最後のお給与・未払い賃金の精算 死亡退職金・弔慰金の有無と金額 源泉徴収票(年末調整・準確定申告に使用) 厚生年金・健康保険の資格喪失に関する書類 |

📖 「準確定申告」について

亡くなられた方に一定の所得があった場合、相続人が代わりに行う所得税の申告を「準確定申告」といいます。お勤めの方は通常、会社の年末調整で精算されますが、別に収入があった場合などは必要になることがあります。期限は相続の開始を知った日の翌日から4か月以内です。判断に迷われたときは、税理士や私たち専門家にご相談ください。

会社とのやりとりは、何度も連絡を取り合うことになります。窓口となる担当部署(人事・総務など)と担当者のお名前を一つ控えておかれると、その後のお手続きが進めやすくなります。

3. 会社から受け取れるお金(最後の給与・死亡退職金・弔慰金)

お勤め中に亡くなられた場合、ご遺族が会社から受け取れるお金には、主に次のものがあります。それぞれ、お金の性格や税金の取り扱いが異なります。

| 受け取れるお金 | 内容 | 税金の取り扱い(概要) |

|---|---|---|

| 最後の給与・未払いの賃金 | 亡くなられた月の給与のうち、まだ支払われていない分 | 死亡後に支給が確定したものは、相続財産として 相続税 の対象 |

| 死亡退職金 | 退職金制度がある会社で、ご遺族に支払われる退職金 | 一定額まで 相続税が非課税(下記) |

| 弔慰金(ちょういきん) | 会社からご遺族へ贈られるお見舞い・弔いのお金 | 一定の範囲まで 非課税(下記) |

最後の給与・未払いの賃金

亡くなられた月のお給与や、まだ支払われていなかった賃金は、ご遺族が受け取ることになります。亡くなられた後に支給が確定したこれらの賃金は、亡くなられた方の所得としてではなく、相続財産として相続税の対象になる、という扱いが基本です。

死亡退職金

退職金制度がある会社では、ご本人に代わってご遺族へ退職金が支払われます。死亡退職金には、相続税の上で大きな配慮があります。

📖 死亡退職金の非課税枠

500万円 × 法定相続人の数

亡くなられてから 3年以内に支給が確定した 死亡退職金は、この金額までが相続税の非課税となります。これは生命保険金の非課税枠とは別に設けられています。

たとえば、法定相続人が3人(奥様とお子様2人など)のご家庭であれば、500万円 × 3人 = 1,500万円までは相続税がかからないことになります。死亡退職金がこの範囲内であれば、退職金そのものに相続税が課されることはありません。会社から支給される金額と、ご家庭の法定相続人の人数を照らし合わせて、おおよその目安を確認しておかれると安心です。

弔慰金

会社からご遺族へ贈られる弔慰金は、お気持ちのこもったお金です。こちらも、一定の範囲までは税金がかからない扱いになっています。

⚠ 弔慰金の非課税には範囲があります

弔慰金として非課税になるのは、おおむね次の範囲です。

・業務上の死亡の場合 … 普通給与のおよそ 36か月分 まで

・業務外の死亡の場合 … 普通給与のおよそ 6か月分 まで

この範囲を超える部分は、実質的に退職金とみなされ、相続税の対象になることがあります。「弔慰金」という名目でも、金額によっては課税対象になりうる点にご注意ください。

会社によって、退職金や弔慰金の制度の有無・金額は大きく異なります。まずは勤務先の規程がどうなっているかを確認されることが大切です。

4. 健康保険・厚生年金の資格喪失と切り替え

お勤めの方が亡くなられると、加入されていた 健康保険 と 厚生年金 の資格を失います(資格喪失)。ここはご遺族にとっても、ご自身の保険の切り替えが関わる大切なところです。

⏰ 手続きの期限:健康保険証の返却は速やかに/国民健康保険への加入は 14日以内

会社は、従業員が亡くなられたことを年金事務所などへ届け出ます(資格喪失届の提出。会社側の期限は 5日以内 が目安です)。ご遺族の側では、お手元の健康保険証を会社へお返しします。亡くなられたご本人だけでなく、その方の扶養に入っていたご家族の保険証も返却の対象になります。

問題は、ご本人の扶養に入っていたご家族です。扶養されていた方は、これまでの健康保険を使えなくなりますので、別の健康保険に切り替える必要があります。主に次のいずれかです。

| 切り替え先 | こんな場合 | 期限の目安 |

|---|---|---|

| 国民健康保険 | ほかにお勤めの家族がいない場合 | お住まいの市区町村で 14日以内 |

| 別のご家族の被扶養者 | 同居・別居のご家族が会社の健康保険に入っている場合 | その家族の勤務先で速やかに |

健康保険の切り替えが遅れると、その間に医療機関にかかったときの精算が複雑になることがあります。落ち着かれてからで構いませんが、忘れずにお手続きください。

健康保険の埋葬料

健康保険には、被保険者(亡くなられたご本人)が亡くなられたとき、埋葬を行ったご遺族に「埋葬料」が支給される制度があります。

🌱 健康保険の埋葬料(5万円)

健康保険の被保険者が亡くなられた場合、生計を維持されていて埋葬を行ったご遺族に、埋葬料として5万円が支給されます。この5万円は全国一律の法定額です。葬儀の費用そのものとは別に、健康保険から受け取れるお金ですので、請求のし忘れにご注意ください。請求の窓口は、加入されていた健康保険(協会けんぽ・健康保険組合など)で、申請の期限は亡くなられた日の翌日から2年以内です。落ち着かれてからで構いませんが、忘れないうちにお手続きください。

なお、亡くなられた方が 75歳以上で在職中だった場合は、健康保険ではなく 後期高齢者医療制度の対象となり、埋葬料ではなく 葬祭費(金額は地域により異なります)が支給されます。健康保険の埋葬料・国民健康保険や後期高齢者医療制度の葬祭費は、加入していた制度によって名称も金額も異なります。その詳しい比較については、別の記事で改めて整理する予定です。

5. 遺族厚生年金の請求 ― 在職中の死亡だからこその有利な扱い

お勤め中に亡くなられた場合、ご遺族には 遺族厚生年金 が支給される可能性があります。実は、在職中の死亡には、ご遺族にとって有利な取り扱いが用意されています。

⏰ 手続きの期限:時効は 5年以内

遺族年金は、請求しなければ受け取れない制度です。5年が経過すると時効となり、請求できなくなってしまいますので、落ち着かれたら早めにお手続きされると安心です。

「300月みなし」による最低保障

遺族厚生年金の金額は、本来、亡くなられた方がそれまでに厚生年金に加入していた期間(月数)にもとづいて計算されます。そのため、お若くして、加入期間がまだ短いうちに亡くなられた場合、計算上は年金額がとても少なくなってしまいます。

そこで、お勤め中(厚生年金の加入中)に亡くなられた場合などには、加入期間が300月(25年)に満たなくても、300月加入していたものとみなして計算するという最低保障が設けられています。これを「300月みなし」と呼びます。

🌱 在職中の死亡は「300月みなし」で最低保障されます

たとえば、厚生年金の加入期間がまだ10年ほどであっても、在職中に亡くなられた場合は、300月(25年)加入していたものとして遺族厚生年金が計算されます。働き盛りで加入期間が短い方のご遺族でも、一定の年金額が確保される、大切な仕組みです。

保険料の納付要件にもご注意を

遺族厚生年金を受け取るには、亡くなられた方が一定の保険料を納めていたこと(保険料の納付要件)も必要です。お勤めの方は、お給与から厚生年金保険料が天引きされていますので、通常はこの要件を満たしていますが、転職や離職の時期があった方などは念のため確認されると安心です。

お子様がいらっしゃる場合は遺族基礎年金も

亡くなられた方に生計を維持されていたお子様(18歳到達年度の末日まで。障害のあるお子様は20歳まで)がいらっしゃる場合は、遺族厚生年金に加えて、国民年金から支給される遺族基礎年金も受け取れることがあります。在職中の会社員の方は、厚生年金と同時に国民年金にも加入されていますので、お子様のいるご家庭では、遺族基礎年金と遺族厚生年金の両方が暮らしの支えとなる可能性があります。

そして、お子様が成長され、遺族基礎年金を受け取れなくなったあとの40歳から64歳の奥様を支えるのが、次にご紹介する中高齢寡婦加算です。

遺族厚生年金の受給要件や金額の計算、必要書類については、別の記事で詳しく解説しています。

➡ 関連ページ:遺族年金の請求手続き|受給要件と必要書類

遺族基礎年金と遺族厚生年金の違い、受け取れる方の条件、金額の目安、請求の流れと必要書類まで、遺族年金の全体像をまとめています。

また、お子様がいらっしゃらない、またはお子様が成長された40歳から64歳の奥様には、遺族厚生年金に上乗せされる「中高齢寡婦加算」という制度もあります。

➡ 関連ページ:中高齢寡婦加算とは|遺族厚生年金に上乗せされる40〜64歳の妻への支え

夫を亡くされた40代〜60代前半の妻への、遺族厚生年金の上乗せ制度です。対象となる条件や金額を解説しています。

2025年の改正による見直しにも触れておきます

遺族厚生年金については、2025年に成立した改正で見直しが決まり、2028年4月から段階的に内容が変わっていく予定です。見直しの方向としては、お子様のいない配偶者が受け取る遺族厚生年金が、これまでの一生涯の支給から、原則として5年間の有期給付へと改められていく、とされています。

ただし、お子様がいらっしゃる場合や、一定の年齢以上の方などは扱いが異なるものとされており、また、すでに受け取っている方の年金が突然なくなるわけではありません。施行はこれからで、対象や経過措置も含めて段階的に進められる予定ですので、現時点で過度にご心配される必要はありません。ご自身がどの扱いになるかは、年齢やお子様の有無によって変わってきます。

この見直しは、施行までに詳細が定まっていく途中の段階です。インターネット上には古い情報や不確かな情報も混在していますので、ご自身の状況にあてはめた正確な見込みは、年金事務所や社会保険労務士にご確認いただくのが確実です。改正の全体像は、上でご紹介した中高齢寡婦加算の記事でも、断定を避けつつ時点を明示して整理しています。

6. 業務上の死亡だった場合 ― 労災保険の遺族補償給付

もし、お仕事が原因で亡くなられた場合(業務上の死亡)や、通勤の途中で亡くなられた場合(通勤災害)には、これまで見てきた手続きとは別の支えとして、労災保険(労働者災害補償保険)からの給付を受けられることがあります。

⏰ 手続きの期限:遺族(補償)年金は 5年以内/葬祭料は 2年以内

労災保険の主な給付には、次のものがあります。

| 給付 | 内容 | 時効 |

|---|---|---|

| 遺族(補償)年金 | 生計を維持されていたご遺族へ支給される年金 | 5年以内 |

| 葬祭料・葬祭給付 | 葬儀を行った方へ支給される費用 | 2年以内 |

遺族(補償)年金を受け取れるご遺族には、受給資格者の範囲と順位が定められています。亡くなられた方に生計を維持されていたご遺族のうち、最も順位の高い方が受給権者となります。順位は、おおむね 配偶者 → 子 → 父母 → 孫 → 祖父母 → 兄弟姉妹 の順です。

このうち奥様(妻)は年齢を問わず受給資格者となりますが、夫・父母・祖父母などは「60歳以上であること」などの年齢要件が設けられています(55歳以上60歳未満の場合は、支給開始が60歳まで先送りされる扱いです)。同じご遺族でも、男性と女性とで要件に違いがある点は、ご注意いただきたいところです。なお、年齢要件などで遺族(補償)年金の対象とならない場合でも、一時金として支給される「遺族(補償)一時金」の対象になることがあります。

⚠ 労災と遺族年金は別の制度です

業務上の死亡の場合、労災保険の遺族(補償)年金と、厚生年金からの遺族厚生年金の両方が関わることがあります。受け取り方には調整のルールがありますので、「どちらかしか受け取れない」と思い込んで請求をあきらめてしまわないことが大切です。判断に迷われたときは、年金事務所や労働基準監督署、または私たち社会保険労務士にご確認ください。

業務上の死亡かどうかの判断や、労災の請求手続きは、専門的な内容を含みます。お一人で抱え込まれず、まずはご相談ください。

7. 会社(事業主)が行うお手続き

ここまでは、ご遺族の側から見たお手続きを中心にお話ししてきました。最後に、会社(事業主)の側で行われるお手続きにも簡単に触れておきます。ご遺族が直接行うものではありませんが、「会社が何をしてくれているのか」を知っておかれると、やりとりがスムーズになります。

- 社会保険の資格喪失届 … 健康保険・厚生年金の資格喪失を、会社が年金事務所などへ届け出ます(5日以内が目安)。

- 最後の給与・退職金の精算 … 未払いの賃金や死亡退職金を計算し、ご遺族へお支払いします。

- 源泉徴収票の交付 … 準確定申告などに使う源泉徴収票を作成し、ご遺族へお渡しします。

- 住民税・所得税の精算 … 給与から天引きしていた税金の精算を行います。

源泉徴収票は、準確定申告や、ご遺族のその後のお手続きで必要になることがあります。会社へご連絡される際に、「源泉徴収票をいただけますか」とあわせてお願いしておかれると、後で慌てずに済みます。

なお、健康保険の被扶養者や国民健康保険・後期高齢者医療制度の死亡時のお手続き(埋葬料・葬祭費など)の詳しい流れについては、別の記事で改めてまとめる予定です。

★ まとめ:何から進めればよいか

お勤め中にご家族を亡くされたあとのお手続きは、会社・年金事務所・市区町村など、関わる先が多く、複雑に感じられるかもしれません。最後に、進める順序を整理しておきます。

- 会社へ連絡する … 亡くなられた日・連絡先を伝え、お返しするもの・受け取るものを確認する

- 最後の給与・退職金・弔慰金を確認する … 会社の規程と金額、税金の取り扱いをおさえる

- 健康保険を切り替える … 保険証を返却し、扶養だったご家族は14日以内に国保などへ。埋葬料(5万円)の請求も忘れずに

- 遺族厚生年金を請求する … 在職中の死亡は「300月みなし」で最低保障。時効は5年

- 業務上の死亡なら労災も確認する … 遺族(補償)年金・葬祭料の請求を検討する

すべてを一度に、ご自身だけで進めるのは、本当に大変なことです。「何から手をつければよいか分からない」「会社とのやりとりが負担に感じる」――そんなときは、どうかお一人で抱え込まれないでください。

➡ 関連ページ:ご遺族のための年金手続き|未支給年金・遺族年金の請求サポート

遺族年金や未支給年金の請求を、社会保険労務士がサポートいたします。

ここまでお読みくださり、ありがとうございました。お勤め中のご家族を亡くされたあとは、悲しみのなかで、会社とのやりとりや数多くのお手続きに向き合わなければならず、心身ともに大きなご負担を感じていらっしゃることと思います。最後の給与や退職金、健康保険の埋葬料、遺族年金など、請求しなければ受け取れないものも少なくありません。「これは自分にも当てはまるのだろうか」と少しでも気になられたことがあれば、どうかお一人で抱え込まれないでください。

うりずん相続手続き相談室では、在職中に亡くなられた場合の労務手続きや遺族年金の請求はもちろん、相続に関わるあらゆる手続きを、社会保険労務士・行政書士の独占業務として一括してお引き受けすることができます。会社とのやりとりや年金事務所での手続きに不安をお持ちの方も、どうぞ安心してお任せください。

「うりずん」とは、私の故郷・沖縄のことばで「春から初夏にかけて新緑が芽吹く季節」を意味します。大切なご家族を亡くされたつらい時期を過ごされている皆さまが、少しでも前を向いて新しい一歩を踏み出していただけるようお支えしたい――そんな想いで、お一人おひとりのご事情に丁寧に向き合っています。