「うちは相続税がかかるのだろうか」——親御さんを亡くされた方からも、ご自身の終活を考え始めた方からも、最も多くいただくご質問のひとつです。

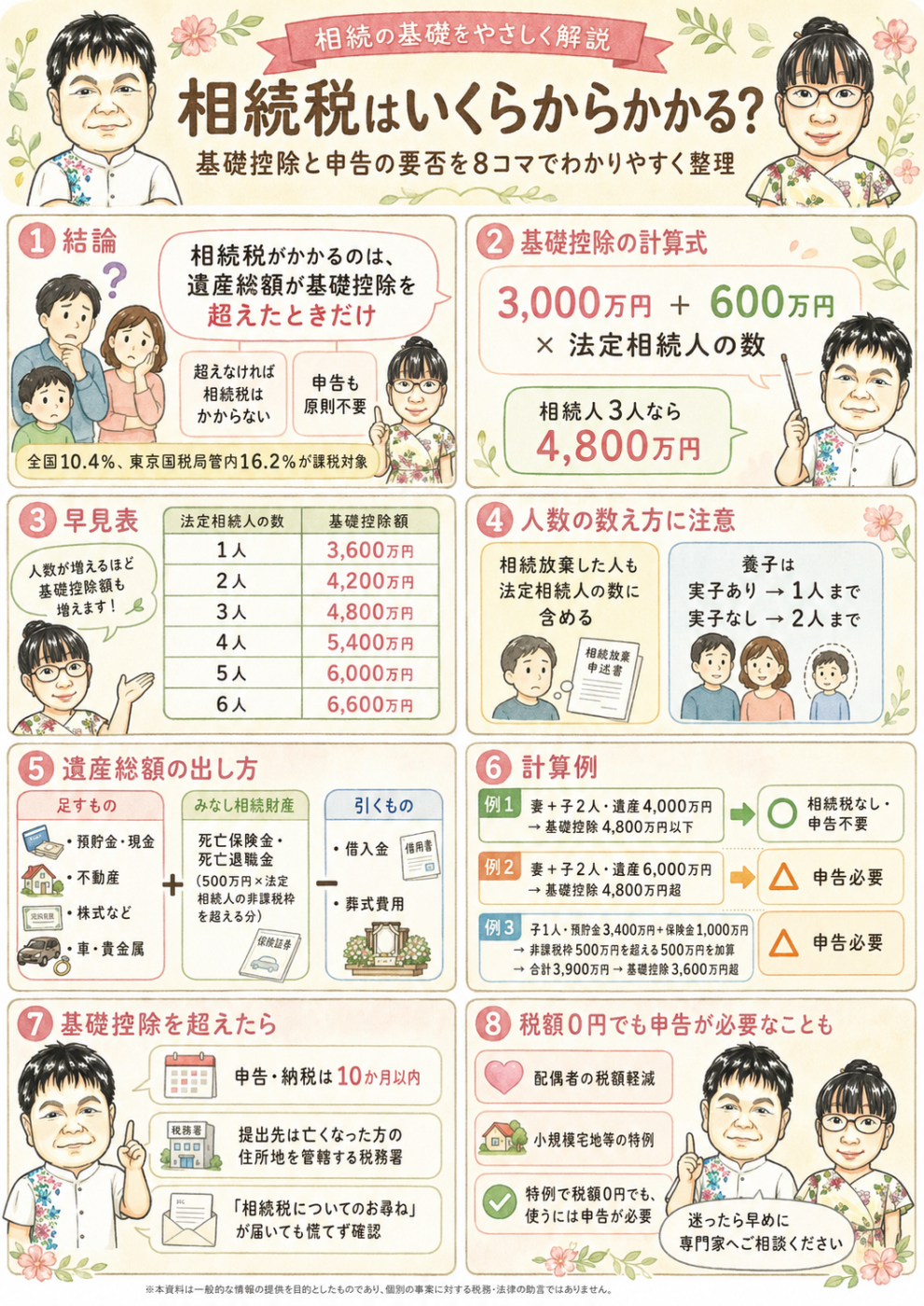

答えの軸はとてもシンプルで、「基礎控除」という非課税枠を遺産の総額が超えるかどうか、これだけです。超えなければ相続税はかからず、税務署への申告も原則不要。超えていれば、10か月以内に申告と納税が必要になります。そして基礎控除の最低額は3,600万円——タイトルの数字はここから来ています。

「相続税はお金持ちの話」と思われがちですが、国税庁の最新統計(令和6年分)では、亡くなった方のうち相続税の課税対象になった割合は10.4%と、統計開始以来初めて1割を超えました。川崎・横浜を含む東京国税局管内では16.2%——およそ6人に1人です。首都圏で持ち家があるご家庭なら、もはや他人事ではありません。この記事では、相続手続きの現場に立ち会っている社会保険労務士・行政書士の視点から、「いくらからかかるのか」「申告が必要なのはどんなケースか」を、早見表と計算例でやさしく整理します。なお、具体的な税額の計算や申告書の作成は税理士の専門領域ですので、この記事は「要否の見極め方」までを丁寧にご案内し、その先が必要な場合の道筋もあわせてお伝えします。

目次

- 結論:相続税がかかるのは「遺産が基礎控除を超えたとき」だけ

- 基礎控除の計算式:3,000万円+600万円×法定相続人の数

- 【早見表】法定相続人の数別・基礎控除額の一覧

- 「法定相続人の数」の数え方:相続放棄した人も数える・養子は算入制限あり

- 基礎控除と比べる「遺産総額」の出し方:プラスの財産・みなし相続財産・マイナスの財産

- 計算例で確認:3つの家族構成で「かかる・かからない」を判定

- 基礎控除を超えたら:申告期限は10か月、「お尋ね」が届いても落ち着いて

- 税額0円でも申告が必要:配偶者の税額軽減・小規模宅地等の特例

- よくあるご質問(FAQ)

1. 結論:相続税がかかるのは「遺産が基礎控除を超えたとき」だけ

最初に、この記事の結論をまとめます。

- 相続税がかかるのは、遺産の総額が「基礎控除」を超えたときだけです。

- 基礎控除は「3,000万円+600万円×法定相続人の数」。法定相続人が1人なら3,600万円、3人なら4,800万円です。

- 遺産の総額が基礎控除以下なら、相続税はかからず、申告も原則不要です。

- 基礎控除を超えたら、相続の開始を知った日の翌日から10か月以内に申告・納税が必要です。

- ただし大きな注意点がひとつ。配偶者の税額軽減や小規模宅地等の特例を使って税額が0円になる場合でも、「申告すること」が条件です(詳しくは8章)。「計算したら0円だったから何もしない」が、いちばん危ない落とし穴です。

全国では亡くなった方の約10人に1人、首都圏では約6人に1人が課税対象という時代です。「うちは関係ない」と思い込まず、まずはご自身の基礎控除額を確かめるところから始めましょう。

2. 基礎控除の計算式:3,000万円+600万円×法定相続人の数

基礎控除は、次の式で計算します。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

たとえば、お父さまが亡くなり、お母さまとお子さま2人が相続人になる場合、法定相続人は3人ですから、

3,000万円 + 600万円 × 3人 = 4,800万円

が基礎控除額です。遺産の総額が4,800万円以下に収まっていれば、相続税はかからず申告も不要、というわけです。

カギになるのは「法定相続人の数」です。法定相続人が誰になるかは民法で決まっており、「配偶者は常に相続人」「血族は子→父母→兄弟姉妹の順位」というルールがあります。誰が法定相続人になるのかの詳しい解説と家族構成別の早見表は、法定相続人と法定相続分|誰がどれだけ相続する?早見表でわかる順位と割合にまとめていますので、まだ相続人がはっきりしていない方はあわせてご覧ください。

なお、現在の基礎控除は平成27年(2015年)の改正でそれまでより4割引き下げられたものです。この引き下げで「ごく普通のご家庭」にも課税対象が広がりました。その後は改正されておらず、2026年度の税制改正でも基礎控除の変更はありません。

3. 【早見表】法定相続人の数別・基礎控除額の一覧

法定相続人の数ごとの基礎控除額を一覧にしました。遺産の総額がこの金額以下なら、相続税の申告は原則不要です。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

「うちには関係ない金額」に見えるでしょうか。首都圏では、自宅の土地・建物と預貯金を合わせると、このラインに届くご家庭が珍しくありません。特に法定相続人が少ない(おひとりのお子さまだけ、など)場合は基礎控除も小さくなるため、注意が必要です。

4. 「法定相続人の数」の数え方:相続放棄した人も数える・養子は算入制限あり

基礎控除の計算で使う「法定相続人の数」には、民法の相続人の考え方とは少し違う、税の計算だけの特別ルールがあります。ここが実務でいちばん間違いやすいポイントです。

🌱 大切なポイント

相続放棄をした人も、「法定相続人の数」には含めて計算します。 民法上、放棄した人は「初めから相続人でなかった」ものとして扱われますが、基礎控除の計算では「放棄がなかったもの」として人数を数えます。つまり、誰かが放棄しても基礎控除額は減りません(増えもしません)。放棄の制度そのものについては相続放棄の期限と手続きをご覧ください。

もうひとつの特別ルールが養子の算入制限です。民法上は養子も実子とまったく同じ相続人で、人数の制限もありませんが、基礎控除の計算に算入できる養子の数には上限があります。

- 亡くなった方に実子がいる場合:養子は1人まで

- 亡くなった方に実子がいない場合:養子は2人まで

これは、養子縁組を重ねて基礎控除を無制限に増やす、という租税回避を防ぐためのルールです。養子の「相続する権利」自体が制限されるわけではなく、あくまで税金の計算上の人数の話である点に注意してください。

なお、代襲相続人(亡くなった子に代わって相続する孫など)は、その全員を人数に含めます。

5. 基礎控除と比べる「遺産総額」の出し方:プラスの財産・みなし相続財産・マイナスの財産

基礎控除と比べる「遺産の総額」は、預金通帳の残高だけではありません。おおまかには、次の足し算・引き算で考えます。

プラスの財産(足すもの)

- 預貯金、現金

- 不動産(自宅の土地・建物、アパート、田畑など)

- 有価証券(株式、投資信託、国債など)

- 車、貴金属、ゴルフ会員権 など

不動産は市場価格ではなく、相続税評価額(土地は路線価など、建物は固定資産税評価額)で計算します。市場価格より低めになることが多いものの、評価は専門性の高い領域です。財産に何があるかの調べ方は相続財産の調べ方で解説しています。

みなし相続財産(足すもの)

- 死亡保険金・死亡退職金:受取人固有の財産ですが、税の計算では遺産に含めます。ただしそれぞれに「500万円×法定相続人の数」の非課税枠があり、枠を超えた分だけを加えます。

マイナスの財産(引くもの)

- 借入金などの債務

- 葬式費用(通夜・葬儀・火葬の費用、お布施など。香典返しや法要の費用は対象外です)

生前贈与の加算(足すもの)

- 亡くなる前の一定期間内に、亡くなった方から相続人などへ贈与された財産は、遺産に足し戻して計算します。2026年中に相続が開始した場合、対象は「相続開始前3年以内」の贈与です。令和5年度の税制改正でこの期間は段階的に延長されることが決まっており、2027年1月以降の相続から少しずつ延びて、2031年以降は最長7年になります。年間110万円以下の非課税の贈与でも、この期間内のものは加算対象になり得る点に注意してください(相続時精算課税制度を使った贈与も加算されます)。

これらを合計した「正味の遺産総額」を、基礎控除と比べます。

6. 計算例で確認:3つの家族構成で「かかる・かからない」を判定

実際に判定してみましょう。

例1:妻と子2人、遺産4,000万円

法定相続人は3人なので、基礎控除は3,000万円+600万円×3人=4,800万円。遺産4,000万円は基礎控除以下なので、相続税はかからず、申告も不要です。

例2:妻と子2人、遺産6,000万円(自宅3,500万円+預貯金2,500万円)

基礎控除は同じく4,800万円。遺産6,000万円はこれを1,200万円超えているため、申告が必要です。実際の税額は、配偶者の税額軽減などの適用しだいで大きく変わります(8章)。

例3:子1人、預貯金など3,400万円+死亡保険金1,000万円

法定相続人は1人なので、基礎控除は3,600万円、保険金の非課税枠は500万円×1人=500万円。保険金1,000万円のうち非課税枠を超える500万円を加えるので、遺産総額は3,400万円+500万円=3,900万円。基礎控除3,600万円を超えるため、申告が必要です。「預金だけ見れば大丈夫」と思っていても、保険金で超えるケースの典型です。

ここまでの「かかるか・かからないか」の判定は、ご自身でも十分にできます。一方で、実際の税額の計算、不動産の評価、特例を使えるかどうかの判断は、個別性が高く税理士の専門領域です。当事務所では提携する税理士と連携して対応していますので、判定の段階で「超えそうだ」となったら、早めにご相談ください。

7. 基礎控除を超えたら:申告期限は10か月、「お尋ね」が届いても落ち着いて

遺産が基礎控除を超えていたら、相続の開始を知った日(通常は亡くなった日)の翌日から10か月以内に、相続税の申告と納税が必要です。提出先は、亡くなった方の住所地を管轄する税務署です(相続人の住所地ではありません)。

10か月というと長く感じるかもしれませんが、実際には戸籍を集めて相続人を確定し(相続人調査|戸籍を集める3つのルート)、財産を調べ、遺産分割協議をまとめてから申告書を作ることになるため、決して余裕のある期間ではありません。期限に遅れると、無申告加算税や延滞税といったペナルティの対象になります。相続発生後の手続き全体の流れは親が亡くなったらやるべき10のことで整理していますので、全体像をつかみながら進めてください。

また、相続の発生からしばらくすると、税務署から「相続税についてのお尋ね」という書類が届くことがあります。市区町村に出された死亡届の情報などをもとに送られるもので、届いたからといって課税が確定したわけではありません。遺産が基礎控除以下であれば、その旨を計算して回答すれば足ります。慌てず、しかし放置せずに対応しましょう。

8. 税額0円でも申告が必要:配偶者の税額軽減・小規模宅地等の特例

相続税には、税額を大きく減らす(多くの場合0円にする)強力な特例があります。代表的なのが次の2つです。

- 配偶者の税額軽減:配偶者が取得した遺産が「1億6,000万円」または「配偶者の法定相続分」のいずれか多い金額までは、配偶者に相続税がかかりません。

- 小規模宅地等の特例:亡くなった方の自宅の敷地を配偶者や同居の親族が相続した場合など、330㎡まで評価額を80%減額できます。自宅が主な財産というご家庭では、効果が非常に大きい特例です。

⚠ 特例は「申告して初めて」使えます

どちらの特例も、期限内に相続税の申告をすることが適用の条件です。「特例を使えば0円になるから申告しなくていい」は誤りで、申告しなければ特例のない満額の税額を求められるおそれがあります。また、小規模宅地等の特例は原則として遺産分割が決まっていることが前提です(遺産分割協議書の作成までがセットだとお考えください)。期限までに分割がまとまらない場合の手当てもありますが、要件が細かいため、早めに専門家へつなぐのが安全です。

「基礎控除は超えているが、特例を使えば税額は出なさそうだ」——このパターンこそ、申告が必要なのに見落とされやすい典型例です。この領域は税理士の出番ですので、当事務所の提携税理士と連携し、相続人の確定・財産調査から申告まで一連の流れでサポートします。

9. よくあるご質問(FAQ)

Q1. 遺産が基礎控除以下なら、本当に何もしなくていいのですか?

A. 相続税の申告は不要です。ただし、税務署から「お尋ね」が届いた場合は計算結果を回答しましょう。また、相続税がかからなくても、預金の解約や不動産の相続登記といった相続手続きそのものは必要です。「税金がない=手続きがない」ではない点にご注意ください。

Q2. 葬式費用はどこまで遺産から引けますか?

A. 通夜・葬儀・火葬・納骨の費用やお布施などは引けます。一方、香典返しの費用や、初七日・四十九日などの法要の費用は対象外です。なお、お墓や仏壇はそもそも非課税財産なので、遺産総額に含めません。

Q3. 相続放棄をした人がいると、基礎控除は減りますか?

A. 減りません。基礎控除の計算では、放棄がなかったものとして法定相続人の数を数えます。生命保険金の非課税枠(500万円×法定相続人の数)の計算でも同じです。

Q4. 孫を養子にすれば、基礎控除を増やせますか?

A. 算入できる養子の数には上限(実子がいれば1人、いなければ2人)があります。さらに、孫を養子にした場合は相続税額が2割加算される制度の対象になるなど、節税のつもりがかえって不利になることもあります。検討する場合は、必ず事前に税理士へご相談ください。

Q5. タンス預金や、家族名義にしてある預金はどうなりますか?

A. 名義が誰であっても、実質的に亡くなった方の財産であれば課税対象です。とくに、亡くなった方が原資を出して家族名義で積み立てていた預金(いわゆる名義預金)は、税務調査で最も指摘されやすい論点のひとつです。「名義」ではなく「実質」で判断される、と覚えておいてください。

まとめ

最後に、この記事の要点を整理します。

- 相続税がかかるのは、遺産総額が基礎控除「3,000万円+600万円×法定相続人の数」を超えたときだけ。最低ラインは3,600万円。

- 「法定相続人の数」には税の特別ルールがある。相続放棄した人も数に含め、養子は実子がいれば1人・いなければ2人まで。

- 遺産総額は、プラスの財産にみなし相続財産(保険金・退職金は500万円×人数の非課税枠超過分)と一定期間内の生前贈与を足し、債務・葬式費用を引いて計算する。

- 基礎控除を超えたら10か月以内に申告。そして、配偶者の税額軽減や小規模宅地等の特例で税額0円になる場合でも、申告は必要。

- 「かかるか・かからないか」の判定までは自分でできる。税額計算・財産評価・特例の適用判断は税理士の領域——早めに専門家チームへつなぐのが安心。

相続税の要否の見極めは、じつは税金の計算より手前の「相続人の確定」と「財産の把握」で決まります。まずはご自身の家族構成を早見表に当てはめて基礎控除額を出し、財産のリストアップから始めてみてください。

ここまでお読みくださり、ありがとうございました。「うちは相続税がかかるのか」という不安は、基礎控除のしくみさえ分かれば、かなりの部分が解消できます。けれども実際の現場では、戸籍を集めてみたら法定相続人の数が想定と違っていた、調べてみたら思わぬ財産や保険金が出てきて基礎控除を超えていた——というように、最初の見立てどおりに進まないことも少なくありません。期限は10か月。「うちの場合はどうなるのだろう」と少しでも迷われたら、どうかお一人で抱え込まれないでください。

うりずん相続手続き相談室では、相続税申告の要否を見極める前提となる、戸籍の収集による相続人の確定や財産調査はもちろん、相続に関わる手続きを、社会保険労務士・行政書士の専門業務を軸に一括してお引き受けすることができます(相続登記や相続税申告が必要な場合も、提携する司法書士・税理士と連携してワンストップで対応します)。市区町村や年金事務所での手続きに不安をお持ちの方も、どうぞ安心してお任せください。

「うりずん」とは、私の故郷・沖縄のことばで「春から初夏にかけて新緑が芽吹く季節」を意味します。大切なご家族を亡くされたつらい時期を過ごされている皆さまが、少しでも前を向いて新しい一歩を踏み出していただけるようお支えしたい――そんな想いで、お一人おひとりのご事情に丁寧に向き合っています。