ご家族を亡くされて、これから相続のお手続きを進めていらっしゃる皆さま。心から、お悔やみ申し上げます。

葬儀やその後の支払いのために亡くなった方の口座からお金を下ろそうとしたら、口座が凍結されていて引き出せない——これは、ご遺族が早い段階で直面しやすい困りごとの一つです。当面の生活費や葬儀費用がかかる時期だけに、不安も大きいかと思います。

この記事では、①口座はいつ・なぜ凍結されるのか、②凍結されると何が止まるのか、③当面のお金が必要なときに使える「仮払い制度」、④口座を解約・名義変更する流れ——を、はじめての方にも分かるように整理しました。あわてて動く前に、どうか一度この記事に目を通していただければと思います。

目次

- 口座はいつ、なぜ凍結されるのか

- 凍結されると、何が止まるのか

- 「凍結を解除する」のではなく「相続の手続きで資金化する」

- 当面のお金が必要なとき:預貯金の「仮払い制度」

- 相続放棄を考えているときの重要な注意点

- ネット銀行・ゆうちょなどの注意

- よくある落とし穴

- 専門家に相談したほうがよいケース

口座はいつ、なぜ凍結されるのか

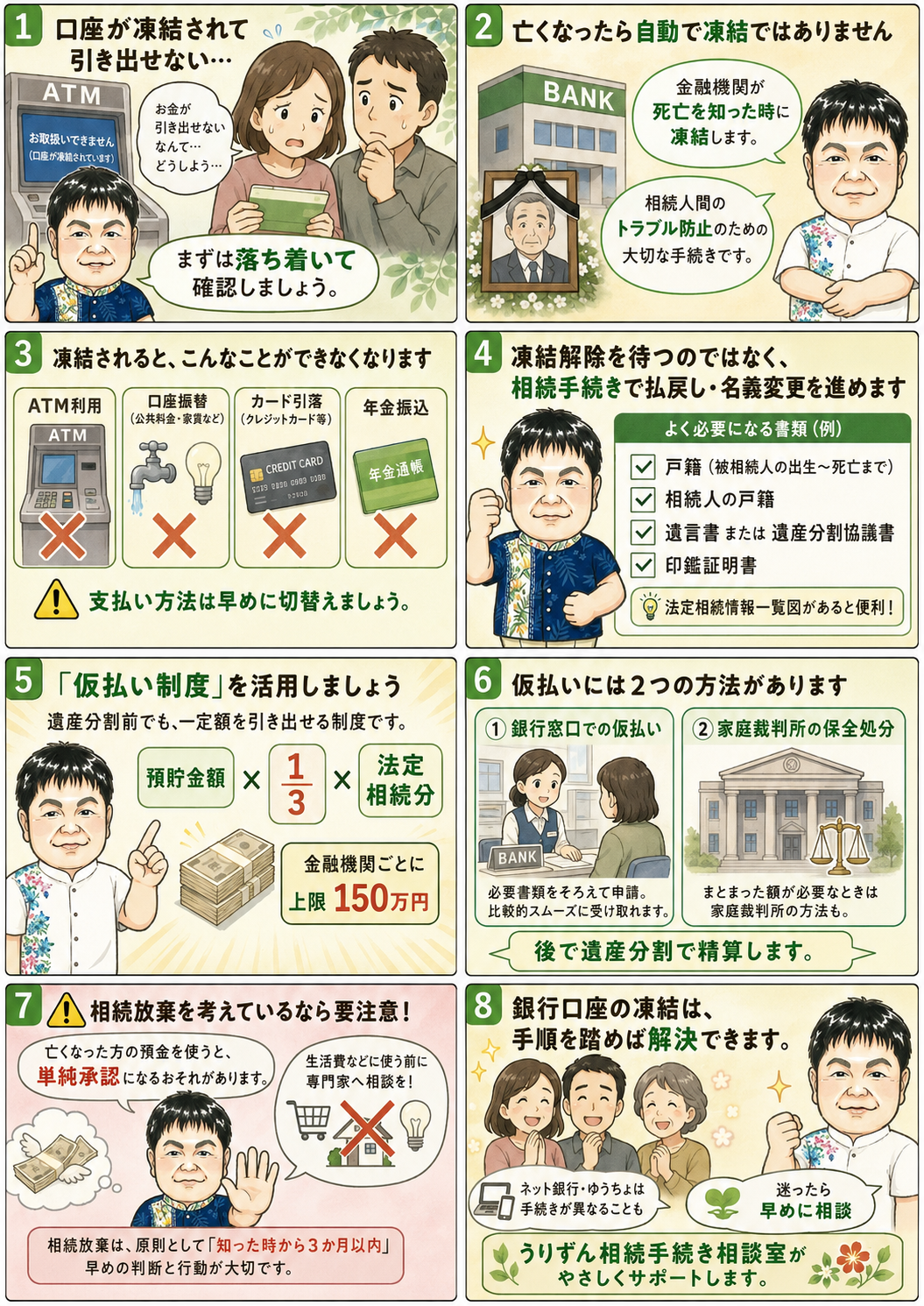

まず大切な前提として、口座は「亡くなったら自動的に」凍結されるわけではありません。金融機関が、口座名義人が亡くなったことを何らかの形で知った時に凍結します。

🌱 大切なポイント:役所に死亡届を出しても、市区町村から金融機関へ「亡くなりました」という連絡は行きません。金融機関が死亡を知るのは、遺族からの相続の相談・連絡、新聞のお悔やみ欄や訃報、公共料金の手続きなどがきっかけです。

凍結する理由は、相続人どうしのトラブルを防ぐためです。亡くなった方の預貯金は、相続が始まった時点で相続人全員に関わる財産になります。一部の相続人が無断で引き出してしまうと、後の遺産分割で深刻な争いになりかねません。金融機関はそれを防ぐために、いったん入出金を止めるのです。

凍結されると、何が止まるのか

口座が凍結されると、その口座での次のような取引が止まります。

- 預金の引き出し・預け入れ、ATMの利用

- 公共料金・家賃・保険料・サブスクなどの口座振替(引き落とし)

- クレジットカード利用代金の引き落とし

- 年金の振り込み(年金は別途、停止・未支給年金などの手続きが必要です)

特に見落としやすいのが、引き落としが止まることです。電気・ガス・水道・通信・家賃などの支払いが止まると、利用停止や延滞につながることがあります。凍結に気づいたら、これらの支払い方法を別の口座やクレジットカード、直接払いに早めに切り替える必要があります。亡くなった方名義のクレジットカードも、カード会社に連絡して解約などの手続きが必要です。

「凍結を解除する」のではなく「相続の手続きで資金化する」

よくあるご質問に「凍結を解除してほしい」というものがありますが、正確には、凍結を元に戻す(解除する)のではなく、相続の手続きをして、預金を払い戻す・名義を変えるという流れになります。

そのためには、金融機関の所定の手続きで、誰が相続人で、その預金を誰が受け取るのかを書類で示す必要があります。一般的に求められるのは次のような書類です(金融機関によって異なります)。

- 金融機関所定の相続手続依頼書

- 亡くなった方の出生から死亡までの一連の戸籍(除籍・改製原戸籍)謄本

- 相続人全員の戸籍謄本

- 遺言書、または遺産分割協議書(ある場合)

- 相続人(代表者など)の印鑑登録証明書

なお、戸籍の束の代わりに、法務局で取得できる法定相続情報一覧図の写しを使えると、各金融機関への提出が大きく楽になります。複数の金融機関・不動産の手続きを並行する場合は、早めに用意しておくと効率的です。

- 「ただし、一部の金融機関では法定相続情報一覧図を受け付けない場合があり、戸籍謄本の提出が必要となる場合があります」

- 「相続放棄や遺産分割の結果は反映されない点にもご留意ください(推定相続人ベースで作成)」

当面のお金が必要なとき:預貯金の「仮払い制度」

「相続の手続きが終わるまで、葬儀費用も当面の生活費もまったく引き出せない」——これではご遺族の負担が大きすぎます。そこで、遺産分割が終わる前でも一定額を引き出せる預貯金の仮払い制度が設けられています(2019年7月1日施行の改正相続法・民法909条の2)。方法は2つあります。

1. 銀行窓口で受け取る方法(民法909条の2・家庭裁判所を経ない仮払い)

各相続人が単独で、次の計算式の範囲内で払い戻しを受けられます。

📖 関連する制度:相続人が単独で払い戻しを受けられる金額

相続開始時のその口座の預貯金額 × 3分の1 × その相続人の法定相続分(民法909条の2)

ただし、同一の金融機関ごとに上限があります(法令で定められた額で、現在は150万円とされています。金額は変わることがあるため、金融機関でご確認ください)。複数の銀行に預金がある場合は、銀行ごとにこの計算と上限が適用されます。

この方法は家庭裁判所の手続きが不要で、比較的早く受け取れるのが利点です。必要書類(亡くなった方の戸籍一式、相続人の戸籍・印鑑証明など)は金融機関にご確認ください。

2. 家庭裁判所の判断を経て受け取る方法(保全処分による仮払い)

遺産分割の調停や審判を申し立てている場合などに、家庭裁判所の保全処分によって、上記の上限を超える額の仮払いが認められることがあります。必要性が高く、まとまった額が必要なときの方法です。

なお、この仮払いで受け取ったお金は「もらい得」ではありません。後日の遺産分割において、その相続人が遺産の一部を先に取得したものとして扱われ(民法909条の2後段)、最終的な取り分のなかで精算されます。

⚠ 注意:葬儀費用は、相続人がいったんご自身のお金で立て替えるケースも多くあります。仮払い制度と、ご自身の資金での立替——どちらがよいかは状況によります。特に相続放棄を検討している場合は注意が必要です(次の章)。

相続放棄を考えているときの重要な注意点

凍結された口座のお金を引き出して使うことには、相続放棄との関係で大きな落とし穴があります。

⚠ もっとも注意したい点:亡くなった方の預貯金を引き出して生活費などに使ってしまうと、法律上「単純承認した(=すべて相続する意思を示した)」とみなされ(民法921条)、その後に相続放棄ができなくなるおそれがあります。借金があるかもしれず相続放棄も視野に入っている段階では、亡くなった方の預貯金には手をつけないのが原則です。

葬儀費用については2つのパターンに分けて考える必要があります。

① 自分の財産から立て替える場合:そもそも相続財産の処分にあたらないため、単純承認の問題は生じません。後日、相続財産から精算するか否かは別の論点になります。

② 亡くなった方の預貯金から支払う場合:これは相続財産の処分にあたりますが、過去の判例(大阪高裁 平成14年7月3日決定など)では、社会通念上相当な範囲の葬儀費用に充てた場合は法定単純承認(民法921条1号)にはあたらないとされた例があります。ただし、何が「相当な範囲」かは個別判断であり、不相応に高額な場合には単純承認とみなされるおそれもあります。

なお、香典は社会的儀礼として喪主に贈られたものであり、相続財産には含まれません。葬祭費・埋葬料(健康保険等からの給付金)も同様に、原則として申請者である喪主固有の財産です。これらを葬儀費用に充てることは、単純承認の問題は生じません。

借金の可能性があるなら、引き出す前に必ず専門家にご相談ください。

➡ 関連ページ:借金の有無を確かめる方法は別記事「相続財産の調べ方」で、相続放棄の期限と手続きは別記事「相続放棄の期限と手続き」で、それぞれ詳しく解説しています。

ネット銀行・ゆうちょなどの注意

ネット銀行は紙の通帳がなく、そもそも口座の存在に気づかれにくいうえ、相続手続きの方法も対面の銀行と異なります(オンライン中心、専用窓口など)。ゆうちょ銀行も独自の相続手続きがあります。手がかりは、スマートフォンのアプリ、パソコンのブックマーク、登録メールアドレスに届く通知です。「どの金融機関に口座があるか分からない」段階の調べ方は、別記事「相続財産の調べ方」をご覧ください。

よくある落とし穴

- 凍結前に慌てて引き出す:相続人間のトラブルのもとになり、相続放棄を考えている場合は法定単純承認(民法921条)のリスクもあります。

- 引き落としの停止に気づかない:公共料金・家賃・通信などが止まり、延滞や利用停止に。早めに支払い方法を切り替えましょう。

- 「凍結解除」を待ってしまう:解除を待つのではなく、相続の手続き(払戻し・名義変更)に進む必要があります。

- 仮払いの上限を誤解する:金融機関ごとに上限があり、口座残高の全額を引き出せるわけではありません。

- 必要書類を都度集めて疲弊する:法定相続情報一覧図を一度作っておくと、各金融機関・不動産の手続きがまとめて楽になります。

専門家に相談したほうがよいケース

次のような場合は、早めに専門家へご相談ください。

- 葬儀費用や当面の生活費が必要で、どの方法で資金を確保すべきか分からない

- 借金があるかもしれず、相続放棄を検討している(引き出してよいか判断がつかない)

- 金融機関が複数にまたがる、またはネット銀行で手続きが分からない

- 相続人が多い・関係が複雑で、払戻しの合意が難しい

口座の凍結は、一つひとつ手順を踏めば必ず解決できる手続きです。ただし、引き出してよいか/どの方法で資金を確保するかの最初の判断を誤ると、相続放棄ができなくなるなど影響が大きいため、迷ったら早い段階でのご相談をおすすめします。

当室では、社会保険労務士・行政書士として、財産調査から相続手続きの全体設計、必要書類の収集、金融機関の手続きの進め方の整理までを一つの窓口でお手伝いしています。「まず何から動けばよいか分からない」という段階こそ、もっともお役に立てるところです。どうかお一人で抱え込まず、お気軽にご相談ください。

うりずん相続手続き相談室は、川崎を拠点に、相続のお手続きをご家族に寄り添いながら一つひとつ丁寧にお手伝いしています。お話をうかがうところから、ご一緒に進めてまいります。

「うりずん」とは、私の故郷・沖縄のことばで、冬が終わり夏へと向かう、草木がいきいきと潤い始める初夏のころを指します。長い手続きのあとに、ご家族に穏やかな季節が訪れますように——そんな願いを込めて、この名をつけました。