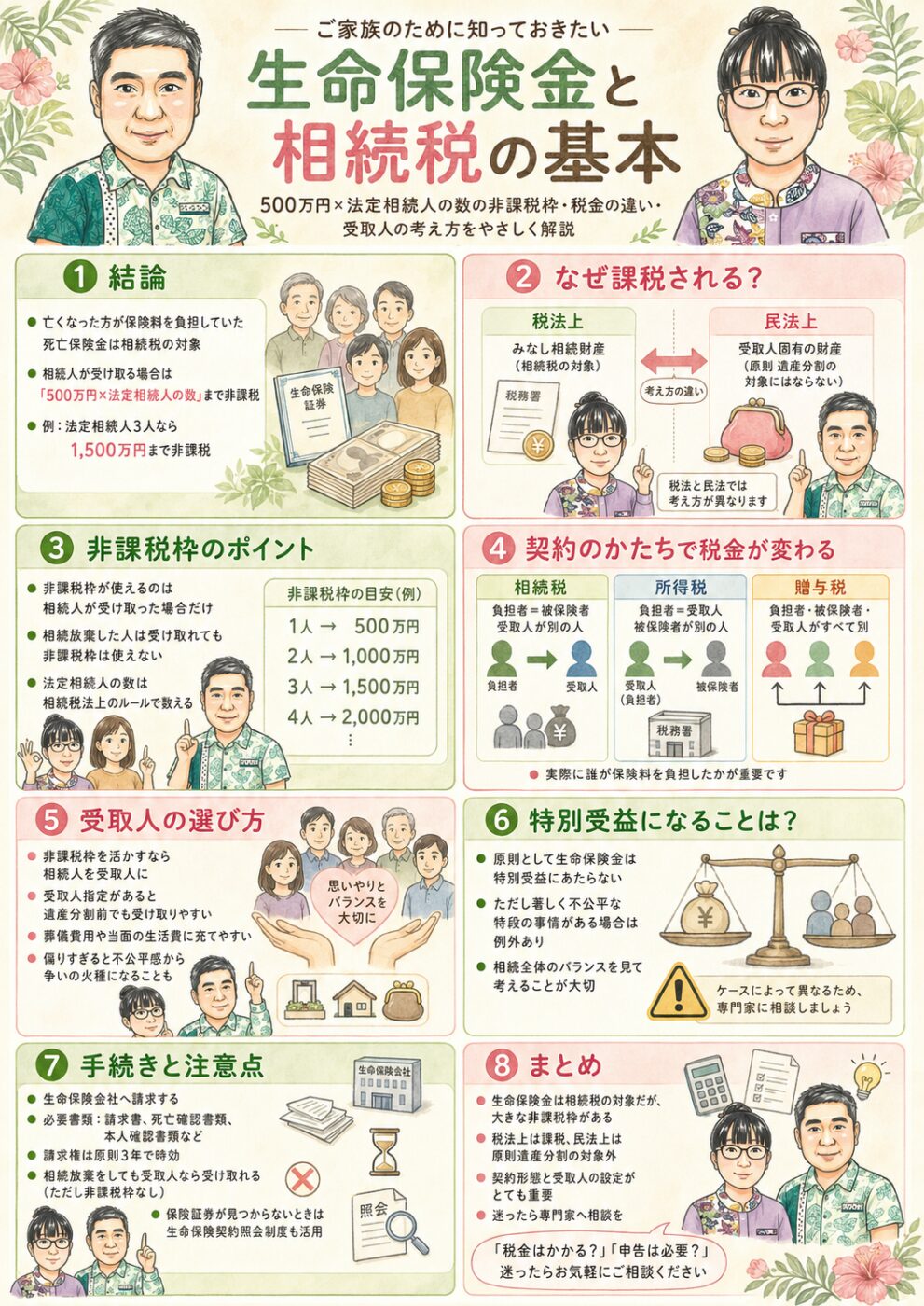

生命保険は、残されたご家族の生活を支える大切な備えです。けれど、いざ保険金を受け取る場面になると、「この保険金に相続税はかかるの?」「確定申告は必要なの?」と不安に思う方は少なくありません。結論を先にお伝えすると、亡くなった方が保険料を負担していた死亡保険金は、相続税の対象になります。ただし、相続人が受け取る場合は「500万円×法定相続人の数」までは非課税という、大きな優遇があります。

生命保険金は、少し特殊な財産です。税金の世界では相続財産として扱われますが、民法の世界では、受取人が指定されていれば「受取人固有の財産」とされ、原則として遺産分割の対象にはなりません。この「税法上は課税・民法上は遺産分割の対象外」という二面性が、生命保険金をわかりにくくしています。

この記事では、相続手続きの現場に立つ社会保険労務士・行政書士の視点から、生命保険金にかかる相続税の基本、「500万円×法定相続人」の非課税枠の使い方、契約のかたちで税金が変わる仕組み、そして受取人を誰にするかの考え方までを整理します。そもそも相続税がかかるかどうかの基本は相続税はいくらからかかるかの記事で解説していますので、あわせてご覧ください。

目次

- 結論:生命保険金は相続税の対象。ただし「500万円×法定相続人の数」までは非課税

- そもそもなぜ課税される?|「みなし相続財産」という考え方

- 非課税枠「500万円×法定相続人の数」の計算と使える条件

- 契約のかたちで税金が変わる|相続税・所得税・贈与税の3パターン

- 受取人の選び方|非課税枠・受け取りやすさ・トラブル防止の3つの視点

- 保険金が「特別受益」とされる例外|著しく不公平なケース

- 保険金を受け取るときの手続きと注意点

- よくあるご質問(FAQ)

結論:生命保険金は相続税の対象。ただし「500万円×法定相続人の数」までは非課税

亡くなった方(被相続人)が保険料を負担していた死亡保険金は、相続税の課税対象です。保険金そのものは被相続人の財産ではありませんが、被相続人の死亡を原因として受取人の手に渡るため、税法上は「みなし相続財産」として扱われます(相続税法3条)。

ただし、受取人が相続人である場合には、保険金のうち「500万円×法定相続人の数」までが非課税になります(相続税法12条)。たとえば法定相続人が3人なら、1,500万円までは相続税がかかりません。

- 法定相続人が1人 → 500万円まで非課税

- 法定相続人が2人 → 1,000万円まで非課税

- 法定相続人が3人 → 1,500万円まで非課税

- 法定相続人が4人 → 2,000万円まで非課税

🌱 この非課税枠は、現金や預金にはない生命保険ならではの優遇です。「500万円×法定相続人の数」の分だけ相続税の対象になる財産を圧縮できるため、生命保険が相続税対策として使われる理由のひとつになっています。

そもそもなぜ課税される?|「みなし相続財産」という考え方

生命保険金は、被相続人がもともと持っていた預金や不動産とは性質が違います。受取人が指定されていれば、その保険金は契約にもとづいて受取人が直接受け取る「受取人固有の財産」であり、本来の遺産(相続財産)ではありません。

それでも相続税がかかるのは、実質的には被相続人の死亡によって得られる財産であり、預金などと同じように扱わなければ公平を欠くからです。そこで税法では、これを「みなし相続財産」と呼んで相続税の対象に含めています。

一方、民法の世界では考え方が異なります。受取人が指定された死亡保険金は受取人固有の財産なので、原則として遺産分割の対象にはなりません。つまり、ほかの相続人と分け合う必要がなく、受取人がそのまま受け取れます。

⚠️ 「税法上は相続財産として課税される/民法上は遺産分割の対象外で分けなくてよい」——この二面性が混乱のもとです。相続税の計算には含めるが、遺産分割では受取人のもの、と整理して覚えておくとわかりやすくなります。

非課税枠「500万円×法定相続人の数」の計算と使える条件

非課税枠を正しく使うには、2つのポイントを押さえる必要があります。

① 非課税枠が使えるのは「相続人」が受け取った場合だけ

非課税枠は、保険金を受け取った人が相続人であることが条件です。相続人ではない人(たとえば相続人にあたらない孫や、内縁の方など)が受取人になっている場合、その保険金には非課税枠が使えず、全額が相続税の対象になります。また、相続放棄をした人は、保険金そのものは受取人固有の財産として受け取れますが、「相続人」ではなくなるため非課税枠は使えません。

② 「法定相続人の数」の数え方

ここでいう「法定相続人の数」は、相続税法上のルールで数えます。詳しくは法定相続人と法定相続分の記事で解説していますが、ポイントは次のとおりです。

- 相続放棄をした人がいても、放棄がなかったものとして数に含める

- 養子は、実子がいる場合は1人まで、実子がいない場合は2人まで数に含める

この数え方は、相続税の基礎控除(3,000万円+600万円×法定相続人の数)の計算と同じです。

⚠️ 受取人を「相続人ではない人」にすると、せっかくの非課税枠が使えません。非課税枠を活かしたいなら、受取人は相続人(配偶者やお子さまなど)にしておくのが基本です。

契約のかたちで税金が変わる|相続税・所得税・贈与税の3パターン

生命保険金にかかる税金は、いつも相続税とは限りません。「誰が保険料を負担していたか」「誰が亡くなったか(被保険者)」「誰が受け取るか」の組み合わせで、相続税・所得税・贈与税のいずれかに変わります。

- 相続税になるパターン……保険料を負担していた人と亡くなった人(被保険者)が同じで、受取人が別の人。例:夫が自分にかけた保険を、妻が受け取る。みなし相続財産として相続税の対象となり、非課税枠が使えます。

- 所得税になるパターン……保険料を負担していた人と受取人が同じで、被保険者が別の人。例:妻が保険料を払い、夫(被保険者)が亡くなって妻が受け取る。受け取った人の一時所得として、所得税・住民税の対象になります。

- 贈与税になるパターン……保険料を負担した人・被保険者・受取人がすべて別の人。例:夫が保険料を払い、被保険者が妻、受取人が子。子が受け取った保険金は、夫からの贈与とみなされ贈与税の対象になります。

3つのうち、相続税になるパターンは「500万円×法定相続人」の非課税枠があるぶん、負担が軽くなりやすいのが特徴です。とくに贈与税は税率が高くなりやすいため、契約のかたちには注意が必要です。

なお、税務上は、保険証券上の「契約者」だけでなく、実際に誰が保険料を負担していたかが重要です。契約者名義と保険料負担者が異なる場合は、課税関係が変わることがあります。

🌱 所得税(一時所得)になる場合は、(受け取った保険金−払い込んだ保険料−特別控除50万円)×1/2 が課税対象です。誰が保険料を払うかで税金の種類も負担も変わるので、契約時の「契約者・被保険者・受取人」の設定はとても大切です。

受取人の選び方|非課税枠・受け取りやすさ・トラブル防止の3つの視点

受取人を誰にするかは、税金だけでなく、相続全体の進めやすさにも関わります。3つの視点で考えると整理しやすくなります。

① 非課税枠を活かすなら「相続人」を受取人に

前述のとおり、非課税枠が使えるのは相続人が受け取った場合だけです。配偶者やお子さまなど、相続人を受取人にしておくのが基本です。

② すぐに現金が必要なら、受取人指定が有効

受取人が指定された保険金は、遺産分割協議を経ずに受け取れます。被相続人の預金口座は、金融機関が死亡を把握すると凍結され、引き出しに相続手続きが必要になります。その点、生命保険金は受取人が請求すれば比較的早く受け取れるため、葬儀費用や当面の生活費、相続税の納税資金に充てやすいという利点があります。

③ トラブルを避けるなら「誰に・いくら」を意識する

保険金は受取人固有の財産なので、ほかの相続人と分ける必要がありません。これは長所であると同時に、保険金の額が大きく、ほかの相続人の取り分とのバランスが極端に崩れると、不公平感から争いの火種になることもあります。

🌱 受取人がすでに亡くなっているのに、変更し忘れているケースは少なくありません。結婚・離婚・出産・受取人の死亡など、ご家族の状況が変わったタイミングで、受取人を見直しておくと安心です。

保険金が「特別受益」とされる例外|著しく不公平なケース

原則として、生命保険金は受取人固有の財産で、遺産分割の対象にはなりません。ただし、例外があります。

この点について最高裁は、死亡保険金は原則として特別受益にはあたらないとしつつ、保険金受取人である相続人とほかの共同相続人との間に、民法903条の趣旨に照らして到底是認できないほど著しい不公平が生じる特段の事情がある場合には、例外的に特別受益に準じて「持ち戻し」の対象となる余地を認めています(最高裁平成16年10月29日決定)。

何が「著しい不公平」にあたるかは、保険金の額、遺産総額に対する比率、各相続人の生活実態や被相続人との関係など、さまざまな事情を総合して判断されます。一律の基準があるわけではありません。

⚠️ 「保険金は受取人のものだから、絶対に分けなくてよい」と言い切れない場合があります。特定の相続人に極端に偏った保険金の受け取らせ方は、後の争いにつながることがあるため、相続全体のバランスを見て設計することが大切です。

保険金を受け取るときの手続きと注意点

死亡保険金を受け取るには、保険会社への請求手続きが必要です。一般的な流れと注意点は次のとおりです。

- 請求先……契約していた生命保険会社に連絡し、所定の請求書類を取り寄せます。

- 必要書類……保険会社所定の請求書、被保険者の死亡が確認できる書類(死亡診断書の写しなど)、受取人の本人確認書類などが一般的です。会社や契約により異なります。

- 請求期限……保険金の請求権には時効があり、保険法上は、原則として請求権を行使することができる時から3年で時効にかかります(保険法95条)。実際の取扱いは契約内容や保険会社の約款によって異なることもあるため、早めに保険会社へ連絡しましょう。

- 相続放棄をしても受け取れる……保険金は受取人固有の財産なので、相続放棄をしても受取人であれば受け取れます(ただし非課税枠は使えません)。借金などの理由で相続放棄を検討している場合でも、保険金は受け取れる点は知っておくと安心です。ただし、受取人が「被相続人本人」となっている場合や、契約内容によっては相続財産として扱われることもあるため、相続放棄を検討しているときは、受け取る前に専門家へ確認するのが安全です。

相続税の申告・納税が必要な場合、その期限は「相続の開始があったことを知った日の翌日から10か月以内」です。詳しくは相続税の申告期限は10か月の記事をご覧ください。保険金を含めた財産全体で相続税がかかるかどうかを、早めに見積もっておくと安心です。

🌱 保険証券が見つからない、どこの会社と契約していたかわからない、という場合は、生命保険協会の「生命保険契約照会制度」を利用すると、契約の有無を調べられます。ただし、この制度で分かるのは契約の有無に関する情報であり、具体的な保険金額や支払の可否は、該当する保険会社へ個別に確認する必要があります。

よくあるご質問(FAQ)

Q1. 受け取った生命保険金は、確定申告が必要ですか? 相続税の対象になる死亡保険金(被相続人が保険料を負担していたもの)については、所得税の確定申告は不要です。相続税の申告が必要かどうかは、保険金を含めた相続財産全体が基礎控除を超えるかどうかで決まります。一方、ご自身で保険料を負担していた方が受け取る保険金は一時所得となり、所得税の確定申告が必要になることがあります。

Q2. 非課税枠は、保険金を受け取らなかった相続人の分も使えますか? 非課税枠(500万円×法定相続人の数)は、相続人全体が受け取った保険金の合計に対して適用されます。複数の相続人が受け取った場合は、それぞれが受け取った保険金の割合に応じて非課税枠を按分します。

Q3. 相続放棄をしても保険金は受け取れますか? 受け取れます。死亡保険金は受取人固有の財産なので、相続放棄をしても受取人であれば受け取れます。ただし、相続放棄をすると「相続人」ではなくなるため、非課税枠は使えず、保険金の全額が相続税の対象になります。

Q4. 受取人が指定されていない場合はどうなりますか? 受取人が指定されていない、または受取人が先に亡くなっている場合は、保険会社の約款や法律にもとづいて受取人が決まります。多くの場合は被保険者の相続人が受け取りますが、受け取る割合などは約款・法律によって変わるため、契約内容の確認が必要です。

Q5. 生命保険は相続税対策として有効ですか? 「500万円×法定相続人の数」の非課税枠があるため、現金や預金で持つよりも相続税の対象を圧縮できる点で、対策として使われています。ただし、契約のかたちによっては相続税以外の税金がかかることもあり、効果は状況によって異なります。具体的な税額や有効性の判断は、税理士に相談するのが確実です。

まとめ

生命保険金は、亡くなった方が保険料を負担していた場合、「みなし相続財産」として相続税の対象になります。ただし、相続人が受け取る場合は「500万円×法定相続人の数」までが非課税で、これは現金や預金にはない大きな優遇です。一方で、民法上は受取人固有の財産として、原則、遺産分割の対象にはなりません。

注意したいのは、契約のかたち(誰が保険料を負担し、誰が亡くなり、誰が受け取るか)によって相続税・所得税・贈与税と税金の種類が変わること、そして非課税枠が使えるのは相続人が受け取った場合に限られることです。受取人は、税金・受け取りやすさ・相続全体のバランスという3つの視点で選ぶと、後のトラブルを避けやすくなります。

迷ったら、相続財産の全体像を早めに把握し、専門家に相談することが何よりの対策です。

相続のお手続きでお困りの方へ

うりずん相続手続き相談室では、生命保険金を含めたご相続でも、戸籍の収集による相続人調査、財産調査、遺産分割協議書の作成、銀行口座の解約手続きのサポート、遺族年金・未支給年金の請求支援など、行政書士・社会保険労務士として対応できる手続きを中心にお手伝いしています。生命保険金にかかる相続税の具体的な税額計算や申告書の作成・提出、相続登記、相続人間で対立があるなど紛争対応が必要な場合には、提携する司法書士・税理士・弁護士と連携し、必要な専門家へ適切におつなぎします。なお、相続税の申告要否の最終判断や税額計算、申告書の作成・提出代理は税理士の業務となります。「保険金に税金はかかるの?」「うちは申告が必要なのか」といった段階からで構いませんので、どうぞ安心してご相談ください。

川崎・横浜エリアを中心に、初回のご相談は60分無料・土日祝もご予約可能・秘密厳守・お問い合わせには翌営業日までにご返信しています。お電話・LINE・お問い合わせフォームから、お気軽にご連絡ください。

「うりずん」とは、私の故郷・沖縄のことばで「春から初夏にかけて新緑が芽吹く季節」を意味します。大切なご家族を亡くされたつらい時期を過ごされている皆さまが、少しでも前を向いて新しい一歩を踏み出していただけるようお支えしたい――そんな想いで、お一人おひとりのご事情に丁寧に向き合っています。